کاهش بیسابقه سفارش ساخت کشتیهای فلهبر/ اُفت ۵۴ درصدی قراردادها در سال ۲۰۲۵

خبرنگار

گفتمان دریا

خبرنگار

گفتمان دریا

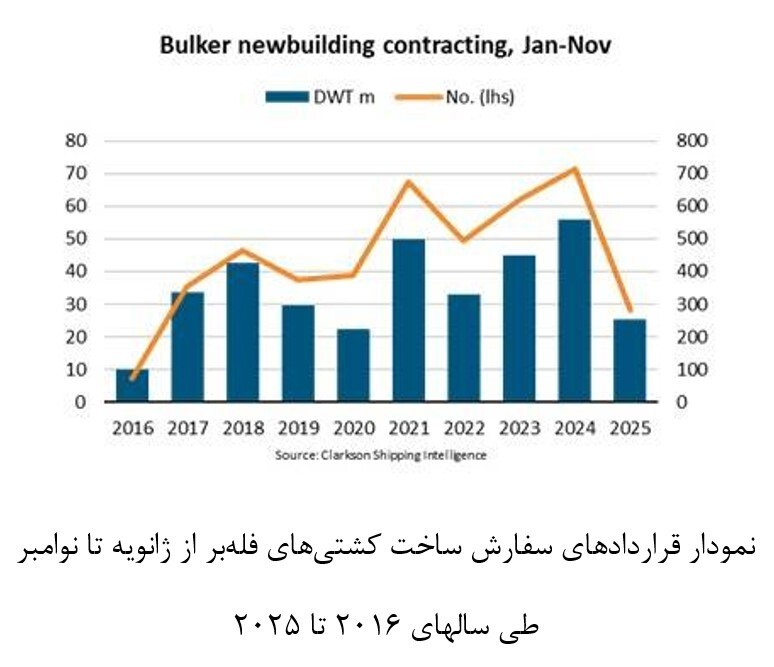

بهگزارش پایگاه خبری گفتمان دریا به نقل از گروه بینالملل مانا؛ مؤسسه BIMCO طی گزارشی تحلیلی علت کاهش سفارشات ساخت کشتیهای فلهبر را چشمانداز مبهم بازار عنوان کرد. فیلیپ گوویا، مدیر تجزیه و تحلیل کشتیرانی در BIMCO در این باره میگوید: دفتر سفارش فله خشک هم اکنون ۴ درصد کمتر از یک سال پیش است که ۱۱ درصد از ناوگان فله خشک را تشکیل میدهد.

براین اساس تعداد کشتیهایی که قرارداد سفارش ساخت آنها منعقد شده کاهش شدیدتری را تجربه کرده و از ابتدای سال ۲۰۲۵ تاکنون ۶۱ درصد نسبت به سال گذشته کاهش یافته است. در سال ۲۰۲۵ تنها ۲۸۱ کشتی سفارش داده شده که کمترین تعداد از سال ۲۰۱۶ است. در حالی که قراردادها در تمام بخشهای فله کاهش یافته است، سفارشات در بخش کیپ سایز، که شامل بزرگترین کشتیها در ناوگان فله خشک است، تا حدودی بالاتر بوده است.

به گفته وی چشمانداز نرخ حمل بار در دو سال آینده برای بخش کیپسایز قویتر به نظر میرسد. اگرچه رشد تقاضای بار میتواند کاهش یابد، اما انتظار میرود مسافتهای دریانوردی طولانیتر شود و تقاضای تن مایل را افزایش دهد. علاوه بر این، تخمین زده میشود رشد عرضه در میان تحویلهای محدود، کم باشد. کشتیهای کیپسایز با طولانیترین زمان تحویل مواجه هستند، به طوری که ۷۷ درصد از قراردادهای امسال قرار است پس از سال ۲۰۲۷ تحویل داده شوند.

قراردادها در بخشهای سوپراماکس و پاناماکس به طور قابلتوجهی کاهش یافته و بهترتیب ۷۶ درصد و ۵۵ درصد نسبت به سال گذشته کاهش یافته است. هر دو بخش دارای دفتر سفارش نسبتاً بزرگی هستند بنابراین انتظار میرود تحویل کشتیها در سالهای ۲۰۲۶ و ۲۰۲۷ افزایش یابد. علاوه بر این، چشمانداز تقاضای آنها ضعیف به نظر میرسد، در حالی که بازگشت احتمالی کشتیها به دریای سرخ، خطر نزولی نرخ حمل بار بیشتری را برای تقاضا در این بخشها ایجاد میکند. این عوامل میتواند منجر به نرخهای حمل بار ضعیفتر در دو سال آینده شود که ممکن است سفارش دهندگان ساخت کشتیهای جدید را دلسرد کند.

گوویا ادامه میدهد: کارخانههای کشتیسازی چینی ۸۱ درصد از سفارشات جدید را از نظر ظرفیت کشتی دریافت کردهاند که در مقایسه با سال ۲۰۲۴ حدود ۹ درصد افزایش یافته و سهم بازار ژاپن را از بین برده است. بنابراین، چین علیرغم اعلام قبلی هزینههای بندری تعلیق شده توسط USTR برای کشتیهای ساخته شده چینی، در سال ۲۰۲۵ همچنان با اختلاف زیاد، غالبترین کشور کشتیسازی در بخش فله باقی مانده است. در این میان حملونقل به آمریکا و بالعکس تنها ۸ درصد از محمولههای جهانی فله را تشکیل میدهد که همراه با چندین معافیت از هزینهها احتمالاً به یاردهای چینی کمک کرده است.

یکی از عواملی که از قراردادهای ساخت کشتیهای نو حمایت میکند، کاهش ۳ درصدی قیمتها از ابتدای سال ۲۰۲۵ است، در مقایسه با افزایش ۴ درصدی قیمت کشتیهای دست دوم پنج ساله میباشد. در حال حاضر یک کشتی دست دوم پنج ساله به طور متوسط ۹۳ درصد از قیمت یک کشتی نوساز فروخته میشود. این نشان دهنده تقویت شرایط بازار و نرخ حمل و نقل در نیمه دوم سال است. در حالی که قیمتهای پایینتر میتوانند از نظر تئوری انعقاد قرارداد را تشویق کنند در این ارتباط زمان تحویل سفارشات جدید همچنان بالا است. بنابراین، کشتیهای سفارش داده شده امروز ممکن است تحت شرایط بازار بسیار متفاوتی تحویل داده شوند.

گوویا در پایان یادآور میشود: در سال ۲۰۲۵، سهم ظرفیت قراردادی که برای استفاده از سوختهای جایگزین طراحی شده بود، با کاهش مواجه شده است، اما سهمی که برای امکان مقاومسازی در آینده طراحی شده بود، افزایش یافته است. این میتواند نشاندهنده عدم قطعیت طولانی در زمینه در دسترس بودن سوختهای جایگزین باشد. در مجموع ۱۲ درصد از سفارشهای فعلی میتوانند هنگام تحویل از سوختهای جایگزین استفاده کنند که از این تعداد ۴۸ درصد میتوانند از متانول، ۳۷درصد LNG و بقیه میتوانند از آمونیاک استفاده کنند.

انتهای پیام/

سایر تصاویر